米乐M6APP下载迈瑞医疗在国内医疗器械行业绝对是独树一帜的存在,其以3000多亿的市值大幅领先其他医疗器械公司(市值排名第二的联影医疗仅有900多亿)。不仅如此,迈瑞的市值也高出了恒瑞医药近千亿,是当前医药行业中名副其实的“一哥”。

如果与恒瑞医药2021年以来60%左右的下跌相比,迈瑞医疗的走势无疑更稳健,这也体现了资本市场对公司的认可。而这种认可则是来自公司业绩持续多年的稳健增长。

过去十年间,迈瑞保持着营业收入20%以上的复合增速,而得益于期间费用的良好控制,公司的归母净利润复合增速超过25%。至2023年,迈瑞的归母净利润已经超过百亿。

在医疗器械这个国内参与厂家众多、国外企业领先优势明显的行业,迈瑞如何能够实现规模的持续扩张?

目前迈瑞的产品主要覆盖三大领域:生命信息与支持、体外诊断以及医学影像,2023年这三部分业务的收入占比分别为46.91%、32.34%及20.03%。在这三部分业务中,生命信息与支持业务是公司的核心业务板块。

公司的生命信息及支持产品包括监护仪、呼吸机、除颤仪、机等一系列仪器以及手术室/重症监护室(OR/ICU)等整体解决方案。

以监护仪产品为例,针对重症监护需求,公司推出Bene Vision N系列。这款产品具备5G智能监护功能并连接公司的数据库,通过智能分析为医疗人员提供诊疗支持,帮助医护人员优化工作流程,深入了解病人病情。此外,公司监护仪覆盖场景还包含常规监护、查房/分诊监护、穿戴监护系统、转运监护系统、遥测监护系统、中央监护系统等,能够满足院内的多种需求。

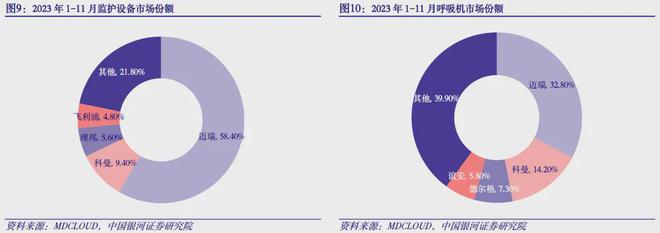

根据MDCLOUD对国内医院中标金额的统计数据,截至2023年11月的招投标累计数据显示,迈瑞医疗中标总金额占比58.4%,远高于第二名科曼的9.4%。此外,呼吸机(32.8%)、医用吊塔(34%)、输液泵(52%)的市场份额同样居于首位。

得益于生命信息与支持类产品的竞争力已经达到世界一流水平,公司在这一领域继续拓展国外高端客户群,在美国、英国、法国、西班牙、澳大利亚、巴西、墨西哥M6米乐APP、土耳其等国家进入了更多高端医院,收入规模也在持续提升。

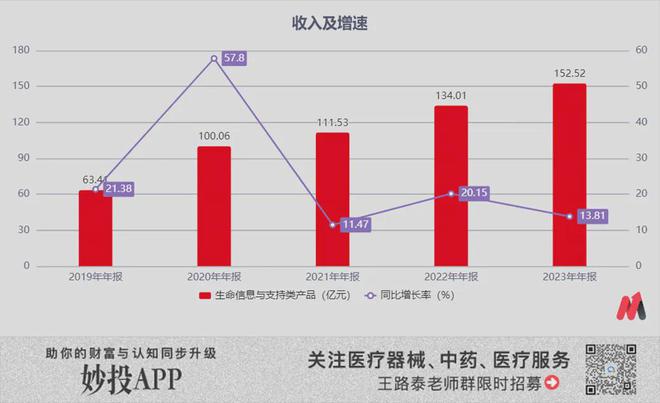

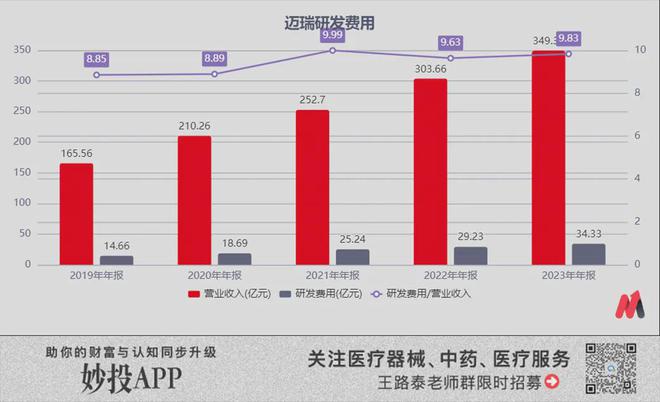

而迈瑞产品竞争力的提升得益于其在研发上的持续投入。近年来,迈瑞的研发费用随着收入的增长持续提高,2023年公司的研发费用已经达到了34.33亿元,研发费用在营业收入中的占比也在稳步提升。

迈瑞的产品研发采取的是先做深后再做广的思路:比如超声业务,现有产品在妇产等领域还有较大的提升空间,所以目前没有进行新业务的拓展,更多是提升现有产品的技术水平,从中高端往超高端发展;而在生命信息与支持业务领域,现有的产品都处于领先水平了,所以研发的产品做了外扩,拓展到微创外科等领域。

在具体的实施过程中,公司的研发项目首先会根据产品团队反馈的市场需求和商业分析,去决策哪些项目可以投入、哪些项目应该重点投入。接下来研发团队会根据需求构思出产品,有了产品雏形后就可以立项研发,整个产品开发过程大概要历时4-5年时间。

从迈瑞的整体产品研发层面上来看,公司选择的研发项目不仅要看在研项目是否跟现有业务高度协同,还要考虑到新的产品是否能够完善公司的解决方案。通过这种体系化的项目筛选方式,从而保证每个项目都能有序进行。

产品开发完成之后,市场销售也是重要一环。目前迈瑞六成的收入来自国内市场,四成的收入来自海外市场。在国内医疗器械市场,迈瑞的市占率已经超过20%,优势地位非常明显,但是在海外市场,迈瑞的市占率仅有2%左右,仍需要大力开拓市场,触及更多的客户。

在海外市场,目前迈瑞的产品已经分布在190多个国家及地区。公司在海外市场采取的是直销和经销相结合的方式。北美是直销市场,主要覆盖美国和加拿大地区,客户比较集中,订单的价值量也比较大,以直销的方式便于管理,英法德这几个国家同样是直销比例偏高;而在荷兰、意大利、西班牙这些国家分销的方式占比比较高,东欧则基本都是分销,通过与当地的代理商合作从而能更广泛地触达客户。

不仅如此,作为一家医疗器械企业,迈瑞的发展之路还体现出了与国内的药品生产企业明显的不同,这就是对并购的依赖。从行业属性而言,医疗器械行业细分门类特别多,不同细分领域之间的门槛比较高,很难像药品生产企业一样做到多领域覆盖。因而为了更好地实现业务领域的扩张,并购成了迈瑞发展的重要力量。

我们仔细梳理迈瑞的成长历程,关键时点的并购为公司的核心业务成长提供了动力,其中关键的并购包括:2008年公司收购美国Datascope的生命信息与支持业务,以及瑞典呼吸气体监测品牌Artema;2013年公司收购美国高端超声影像厂商Zonare,以及ULCO大洋洲经销网络;2021年收购IVD原料厂商Hytest;2023年收购IVD供应链平台DiaSys。2024年迈瑞又获得了惠泰医疗的控股权。

1)在体外诊断领域,免疫原料自主能力至关重要。2021年,迈瑞收购了全球知名的IVD原材料领域的公司海肽生物,实现了在化学发光原材料领域核心技术的自主可控。

2)2023年11月,公司完成了对DiaSys 75%股权的收购工作。迈瑞可以利用DiaSys在欧洲、亚太及拉美地区的供应链和研发平台,加速体外诊断业务的国际化布局,实现海外中大样本量客户群的突破。

3)今年年初,公司完成了对惠泰医疗控制权的收购。迈瑞此前已经布局的领域主要为医疗设备和体外诊断,但在高值耗材领域的布局十分有限。通过本次交易,迈瑞可以进入心血管领域相关赛道,提升业务可及市场空间,培育新的业绩增长极。

由此可见,迈瑞医疗走的是一条内生增长与外延并购双轮驱动的发展道路,这两个“风火轮”成为迈瑞医疗增长的法宝。

迈瑞既往的并购经历,使得公司的技术储备极大丰富,并推动了各产线及业务领域的有效延申,同时也为公司进入成熟的市场带来了客户基础。

1990年以前,美敦力以自主产品研发为重点,持续深耕心血管主业,在起搏器、心脏瓣膜、神经调节等领域建立起早期优势。1990年以后,美敦力通过并购顺利切入多个成长赛道,迅速发展为该领域头部厂商:如1998年通过并购Midus RexlP进入神经外科业务领域;1998年并购Xomed进入耳鼻喉科领域,并于2021年并购Intersect ENT成为耳鼻喉医疗技术全球领导者。

目前美敦力在全球医疗器械行业中稳定保持领导地位。2023年公司的营收达到312.27亿美元,市值过千亿美元。

看未来,国内的医疗器械行业与药品行业相比仍处于早期阶段,从药品和医疗器械人均消费额的比例(药械比)来看,我国目前药械比水平仅为2.9,与全球平均药械比1.4的水平仍有较大差距,表明我国医疗器械市场未来还有较大的增长空间。短期来看,未来几年国内的医疗新基建将为迈瑞的国内业务增长提供保障。在海外市场,迈瑞的市占率已经提升到2.4%左右,继续上升仍有空间M6米乐APP。

国内业务的稳定增长和海外市场的持续开拓将成为迈瑞医疗业绩增长的助推器。虽然公司的股价最近两年的表现并不亮眼,但这主要是受市场风格的影响,目前资金抱团在红利股,曾经盛极一时的赛道股受到冷落。单就迈瑞医疗而言,股价能够保持横盘震荡就已经强于大多数的赛道股了。

而随着公司的业绩增长,公司的估值也在逐步下降。对应2024年的业绩,目前公司的估值已经降到了25倍PE水平,对比20%的业绩增速,这样的估值水平具备较好的吸引力。

对比过往的估值区间,迈瑞当前的估值已经降到了最近五年的最低水平,安全边际很高。如果后续市场风格发生转变,迈瑞将会重新获得资金的追捧。